Bunga Anuitas: Pengertian, Simulasi, dan Cara Menghitung

Pengertian Bunga Anuitas

Anda mungkin telah mengalami situasi di mana Anda membayar sejumlah uang dalam jumlah tetap selama periode waktu yang ditentukan. Sebagai contoh, saat Anda membeli mobil melalui skema kredit, Anda diwajibkan membayar cicilan dalam jumlah yang sama setiap bulannya selama periode tertentu, misalnya 1, 2, atau 3 tahun.

Atau mungkin Anda telah menerima pembayaran secara berkala dari investasi seperti deposito atau obligasi. Jenis pembayaran yang teratur ini dikenal sebagai anuitas.

Bunga anuitas adalah bunga yang dibebankan secara periodik atas pinjaman dengan pembayaran yang sama setiap periode. Dalam konteks pinjaman, pembayaran anuitas biasanya terdiri dari bagian pokok pinjaman dan bunga. Setiap kali pembayaran dilakukan, sebagian dari jumlah tersebut akan digunakan untuk melunasi bagian porsi angsuran pokok pinjaman, sementara sisanya akan digunakan untuk membayar angsuran bunga.

Memahami Bunga Anuitas

Dengan menggunakan perhitungan bunga anuitas, pada awal periode pinjaman, Anda akan membayar lebih banyak porsi bunga daripada porsi jumlah angsuran pokok pinjaman. Sebaliknya, pembayaran pokok pinjaman akan lebih kecil. Tetapi, menjelang akhir pinjaman, situasinya akan berubah. Anda akan membayar lebih banyak pokok pinjaman dan jumlah bunga yang harus dibayarkan akan semakin sedikit.

Bunga anuitas sebenarnya menyerupai sistem bunga efektif yang sudah dimodifikasi. Baik bunga anuitas maupun bunga efektif sebenarnya sama-sama menggunakan prinsip yang adil dalam perhitungannya. Ini berarti bahwa bunga yang harus dibayar dihitung berdasarkan sisa pokok pinjaman yang belum dilunasi.

Rumus Menghitung Bunga Anuitas

Seperti yang telah dijelaskan sebelumnya, rumus perhitungan bunga anuitas bertujuan untuk menetapkan jumlah pembayaran bulanan yang terdiri dari cicilan pokok dan bunga agar tetap konsisten setiap bulannya. Jika ingin menghitung bunga anuitas secara manual, Anda dapat menggunakan rumus anuitas metode perhitungan bunga berikut:

Bunga = SP x I x (30/360)

Penjelasan:

- SP = Jumlah saldo pokok pinjaman pada bulan sebelumnya

- i = Suku bunga tahunan

- 30 = Jumlah hari dalam satu bulan

- 360 = Jumlah hari dalam satu tahun

Simulasi Bunga Anuitas

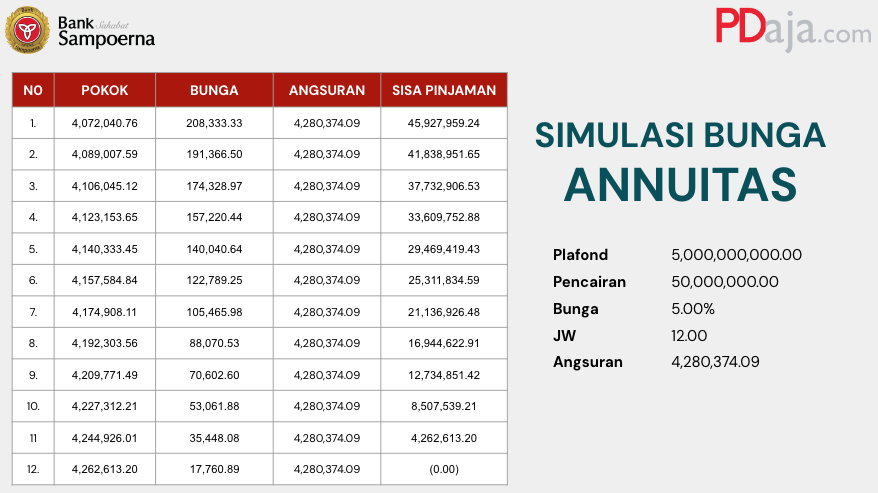

Untuk mendapatkan pemahaman lebih mendalam mengenai perhitungan bunga anuitas, maka dapat dilihat simulasi pinjaman dengan contoh sebagai berikut :

Misalnya, Bank memberikan kredit dengan jangka waktu 12 bulan sebesar Rp 5 M dengan bunga 5% per tahun (Anuitas). Asumsi bahwa suku bunga kredit tidak berubah (tetap) selama jangka waktu kredit. Maka perhitungan angsurannya secara rinci adalah sebagai berikut:

- Plafon (P): Rp 5.000.000.000

- Angsuran (t): 12 kali

- Bunga (i): 5% per tahun

Dari angka-angka di atas, bisa didapatkan jumlah angsuran per bulan yang harus kamu bayarkan adalah sebagai berikut:

Dari uraian perhitungan di atas, dapat disimpulkan bahwa pada masa awal pembayaran, jumlah angsuran bulanan yang ditujukan untuk pembayaran bunga lebih besar daripada angsuran pokok. Namun, seiring berjalannya waktu dan mendekati akhir masa kredit, situasinya akan berubah. Anda akan membayar jumlah pokok utang yang lebih besar daripada jumlah bunganya.

Mengenal Kelebihan dan Kekurangan Bunga Anuitas

Seperti yang terjadi pada dua sisi koin, penggunaan bunga anuitas dalam sistem pembayaran kredit memiliki aspek positif dan negatif.

Simak dibawah ini terdapat beberapa keunggulan dan kelemahannya!

Kelebihan Bunga Anuitas

Salah satu keunggulan utama dari penggunaan bunga KPR adalah kesamaan skema pembayarannya dengan suku bunga tetap. Dalam hal ini, debitur membayar jumlah angsuran yang sama setiap bulannya hingga akhir masa pinjaman. Hal ini memberikan kemudahan bagi debitur karena mereka tidak perlu lagi menghitung jumlah bunga yang harus dibayarkan setiap kali mereka melakukan pembayaran cicilan.

Kelebihan lainnya adalah bahwa nilai bunga atau keuntungan yang diperoleh oleh bank dapat dihitung dengan jelas melalui sisa pokok pinjaman yang belum dibayarkan.

Kekurangan Bunga Anuitas

Sementara itu, kelemahan dari sistem angsuran bunga yang dibayarkan ini terletak pada kompleksitas perhitungannya. Agar mendapatkan hasil yang akurat, disarankan untuk menggunakan aplikasi khusus.

Selain itu, bagi sebagian debitur, sistem angsuran bunga ini dapat terasa membebani. Meskipun jumlah pembayaran bulanan tetap, pada awal-awal masa pinjaman, pembayaran yang diberikan tidak banyak mengurangi jumlah pokok utang. Baru menjelang akhir masa pinjaman, jumlah pembayaran angsuran pokok utang akan berkurang secara signifikan.

Inilah beberapa informasi penting yang perlu kamu ketahui tentang cara menghitung bunga anuitas dalam KPR. Jika kamu berencana untuk mengajukan KPR, kamu dapat menanyakan kepada bank apakah mereka menerapkan perhitungan dengan sistem bunga anuitas atau tidak. Dengan begitu, kamu bisa memilih produk KPR yang paling cocok dan menguntungkan untukmu!

Keberatan dengan cicilan KPR-mu yang mencekik? Take over-in aja di PDaja.com!

PDaja.com adalah layanan pinjaman digital dari Bank Sahabat Sampoerna yang sudah terdaftar dan diawasi oleh Otoritas Jasa Keuangan (OJK). Jadi, Anda tidak perlu khawatir karena keamanannya sudah pasti terjamin!

Yuk, kunjungi Websitenya di PDaja.com atau hubungi official WhatsAppnya pada button sisi kanan Website untuk memperoleh informasi selengkapnya!

Hubungi kami via WhatsApp atau kunjungi website PDaja.com untuk info lebih lanjut!