Author : Devani

Skor Kredit: Rahasia Disetujui atau Ditolak Saat Ajukan Pinjaman

Pernah mengajukan pinjaman tapi tiba-tiba ditolak, padahal kamu merasa mampu membayar cicilan? Banyak yang mengira penolakan itu murni karena kondisi keuangan saat ini, padahal bisa jadi penyebabnya adalah riwayat keuangan masa lalu—lebih tepatnya, skor kredit.

Skor kredit adalah salah satu faktor penting yang digunakan lembaga keuangan untuk menilai kelayakan peminjam. Bahkan, nilainya bisa menentukan apakah kamu mendapat bunga yang ringan atau justru sebaliknya, harus menanggung suku bunga tinggi.

Nah, di artikel ini kita akan kupas tuntas apa itu skor kredit, bagaimana cara kerjanya, dan yang paling penting—bagaimana kamu bisa memperbaikinya. Jangan lewatkan juga solusi pinjaman fleksibel dari PDaja.com by Bank Sahabat Sampoerna, yang sudah terdaftar dan diawasi OJK.

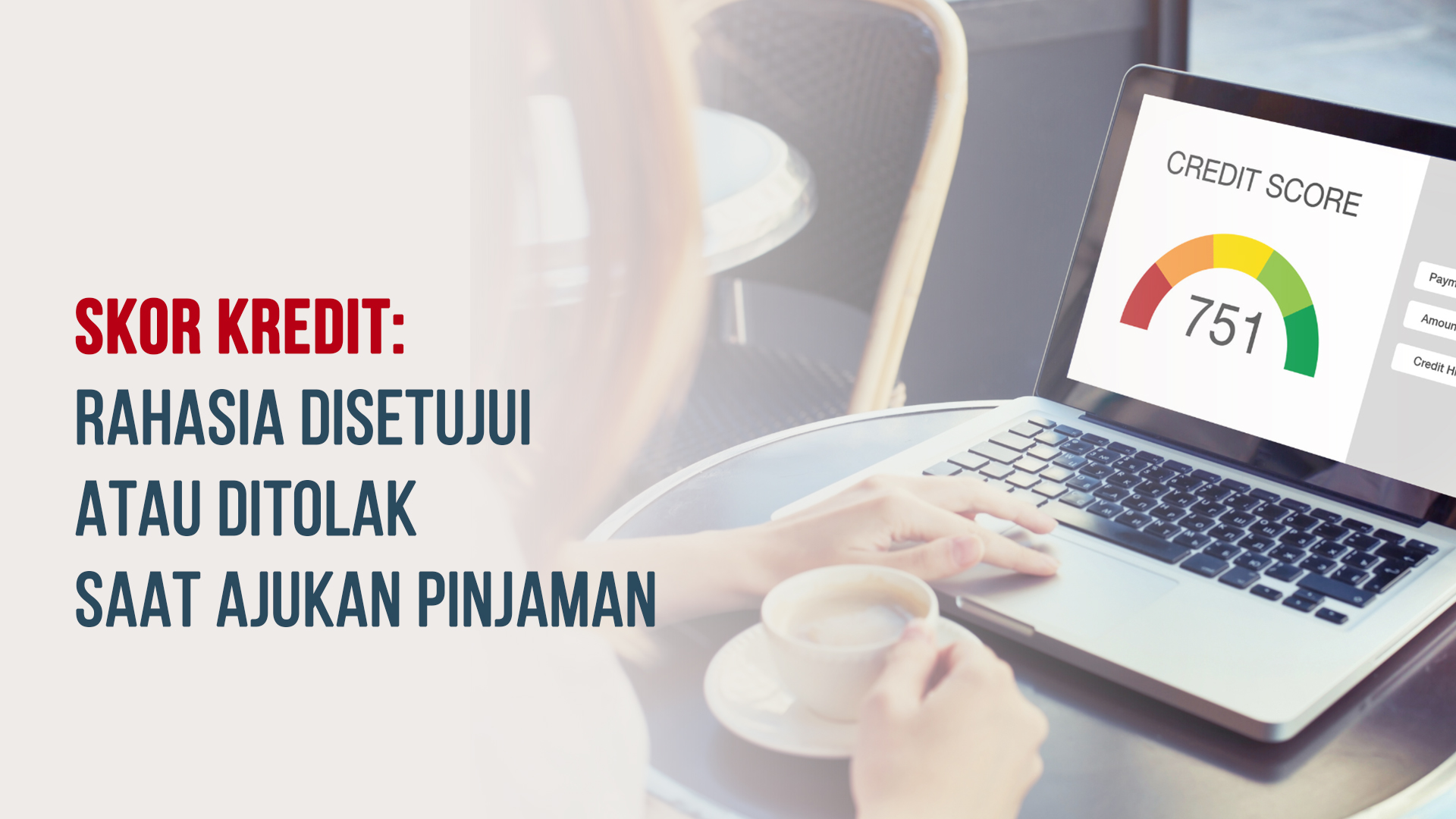

Apa Itu Skor Kredit dan Mengapa Penting?

Skor kredit adalah angka yang merepresentasikan reputasi finansial seseorang berdasarkan histori pemakaian kredit, pembayaran utang, dan kemampuan mengelola keuangan. Skor ini digunakan oleh lembaga keuangan untuk menilai risiko ketika seseorang mengajukan pinjaman atau fasilitas kredit lainnya.

Semakin tinggi skor kredit, semakin besar kemungkinan kamu disetujui untuk pinjaman dengan syarat yang lebih ringan—seperti bunga rendah atau plafon lebih besar. Sebaliknya, skor rendah sering jadi alasan utama pengajuan kredit ditolak, meski kamu merasa mampu secara finansial.

Faktor-Faktor yang Mempengaruhi Skor Kredit

Beberapa aspek penting yang memengaruhi skor kredit kamu, antara lain:

Histori pembayaran

Kedisiplinan membayar tagihan tepat waktu sangat berpengaruh. Satu kali keterlambatan saja bisa tercatat dan menurunkan skor kredit secara signifikan.

Jumlah utang yang dimiliki

Jika total utang kamu terlalu banyak atau mendekati limit plafon yang tersedia, ini bisa dianggap sebagai sinyal risiko tinggi. Jaga rasio utang tetap sehat.

Lama histori kredit

Semakin panjang histori kamu dalam menggunakan produk kredit dengan rekam jejak baik, semakin tinggi kepercayaan dari lembaga keuangan.

Jenis kredit yang digunakan

Menggunakan kombinasi jenis kredit (kredit konsumsi, KPR, kartu kredit, dll.) dengan baik menunjukkan bahwa kamu bisa mengelola berbagai bentuk pinjaman.

Cara Cek Skor Kredit Secara Resmi di Indonesia

Di Indonesia, kamu bisa mengecek skor kredit melalui layanan Sistem Layanan Informasi Keuangan (SLIK) milik OJK. Caranya cukup mudah:

- Masuk ke situs resmi OJK untuk permohonan informasi SLIK.

- Isi data diri dan unggah dokumen yang diminta.

- Setelah diverifikasi, kamu akan menerima laporan skor kredit atau riwayat kreditmu.

Selain itu, kini sudah ada platform pihak ketiga yang menyediakan layanan pengecekan skor kredit secara instan, meski dengan biaya tertentu. Penting untuk memeriksa skor kredit secara berkala agar kamu tahu posisi keuanganmu dan bisa memperbaikinya lebih dini.

Tips Meningkatkan Skor Kredit Secara Bertahap

Bayar tagihan tepat waktu

Ini adalah langkah paling mendasar namun berdampak besar. Disiplin dalam membayar cicilan kartu kredit, pinjaman, dan tagihan lainnya menunjukkan bahwa kamu bisa dipercaya secara finansial.

Mudahnya, usahakan semua cicilan dibayar setidaknya 3 hari sebelum jatuh tempo. Keterlambatan sekecil apa pun bisa terekam dalam laporan SLIK OJK dan berpotensi menurunkan skor kredit kamu, bahkan jika telatnya hanya sehari.

Kurangi rasio utang terhadap limit

Jika kamu menggunakan terlalu banyak dari plafon kredit yang tersedia, sebaiknya lunasi sebagian agar rasio utang turun. Idealnya, gunakan maksimal 30–40% dari total limit yang tersedia.

Jangan terlalu sering mengajukan pinjaman baru

Terlalu sering mengajukan pinjaman dalam waktu singkat bisa dilihat sebagai tanda kamu sedang "haus" akan dana, dan ini bisa menurunkan skor kredit.

Gunakan produk pinjaman yang fleksibel dan terstruktur

Memilih produk seperti Pinjaman Rekening Koran dari PDaja.com adalah strategi bijak. Kenapa? Karena kamu hanya membayar bunga dari dana yang dipakai, bukan dari seluruh plafon.

Solusi Pinjaman Fleksibel Tanpa Merusak Skor Kredit

Jika kamu merasa skor kredit belum ideal tapi tetap butuh dana, ada alternatif yang bisa membantu—pinjaman berbasis jaminan properti yang fleksibel dari PDaja.com by Bank Sahabat Sampoerna. Produk ini memberi ruang gerak lebih karena tidak membebani kamu dengan cicilan tetap setiap bulan, serta sudah terdaftar dan diawasi oleh OJK, jadi aman dan terpercaya.

Keunggulan PDaja.com:

- Bunga ringan hanya 0,05% per hari

- Bayar bulanan cukup bunga saja, pokok dilunasi di akhir tenor

- Tenor fleksibel hingga 12 bulan dan bisa diperpanjang

- Bisa apply full online, tanpa datang ke kantor

- Dapat penawaran awal hanya dalam 3 menit

- Bonus cashback biaya appraisal jika pinjaman disetujui

- Cocok untuk jaminan rumah, ruko, gudang, atau apartemen di Jabodetabek, Bandung, Surabaya, Sidoarjo, Gresik, dan Malang

Dengan fleksibilitas seperti ini, kamu bisa menjaga arus kas tetap sehat dan skor kredit tetap aman karena tidak terbebani cicilan tinggi tiap bulan.

Skor Kredit yang Sehat = Masa Depan Finansial yang Aman

Skor kredit adalah cerminan integritas finansial kamu. Menjaga skor kredit tetap tinggi bukan hanya soal peluang pinjaman, tapi juga reputasi kamu sebagai peminjam yang bisa dipercaya.

Gunakan informasi ini sebagai bekal untuk membangun skor kredit yang lebih baik mulai hari ini. Dan jika kamu butuh pinjaman dengan sistem yang fleksibel dan aman, PDaja.com adalah mitra keuangan terpercaya yang siap membantu.

Kunjungi website PDaja.com atau hubungi Whatsapp Official PDaja.com (Klik Disini) untuk informasi lebih lanjut mengenai produk, layanan dan konsultasi finansial.

Hubungi kami via WhatsApp atau kunjungi website PDaja.com untuk info lebih lanjut!